特定技能の在留諸申請時に添付する「納税証明書」について教えてください。

特定技能所属機関が満たすべき基準に、国税及び地方税を適切に納付していることがあります。この証明として、地方出入国在留管理局への在留資格諸申請時に国税及び地方税の「納税証明書」の提出が求められますので、これについて解説します。

特定技能所属機関が用意すべき「納税証明書」は下記の2点です。

(国税)納税証明書その3

(地方税)法人住民税の納税証明書

税金

(国税)納税証明書その3

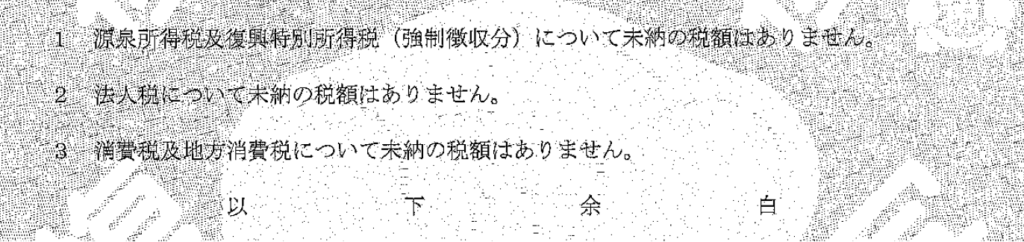

こちらは、未納税額がないことを証明する納税証明書ですが、意外と取得ミスが多い書類です。納税証明書その3の2や納税証明書その3の3ではないのでお気を付けください。交付請求先は税務署です。

税目は、下記になります。1については「申告所得税」ではなく「源泉所得税」です。

- 源泉所得税及び復興特別所得税(※特にコレ抜けないように!)

- 法人税

- 消費税及び地方消費税

参考

※(注意)納税の猶予又は納付受託の適用を受けている場合は、当該適用がある旨の記載がある納税証明書及び未納がある税目についての納税証明書(その1)の提出が必要となります。

(地方税)法人住民税の納税証明書

こちらは、市町村発行の法人住民税の納税証明書となります。初めての受入れの場合は、直近1年度分が必要です。既に受入れ中の場合は、直近2年度分が必要となります。

※(注意)納税緩和措置(換価の猶予,納税の猶予又は納付受託)の適用を受けている場合に、当該適用を受けていることが納税証明書に記載されていないときは、当該適用に係る通知書の写しの提出が必要です。

交付申請先

事業場の保険関係成立にかかる所轄都道府県労働局総務部(労働保険徴収部)労働保険適用徴収主務課室に証...

請求方法

請求方法は、最寄りの年金事務所へ請求するかもしくは下記の日本年金機構納付記録交付担当係へ直接郵送する...

コメント